Chapter 13 回帰分析の応用

13.1 変数の変換

13.1.1 測定単位の変更

前の章の例を使ってみよう。

model1 <- feols(sales ~ ads + age + income, data = dat_sim)

model2 <- feols(sales ~ ads + age + I(income*10000), data = dat_sim)

etable(model1,model2)## model1 model2

## Dependent Var.: 支店の売上 支店の売上

##

## Constant 499.6*** (6.860) 499.6*** (6.860)

## 広告ダミー 49.66*** (4.028) 49.66*** (4.028)

## 店長の年齢(歳) 4.985*** (0.1299) 4.985*** (0.1299)

## 地域の平均所得(万円) 0.0899*** (0.0078)

## I(income x 10000) 8.99e-6*** (7.81e-7)

## _________________ __________________ ____________________

## S.E. type IID IID

## Observations 300 300

## R2 0.92132 0.92132

## Adj. R2 0.92052 0.92052

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1上では、全く同じモデルを推定しているが、違いはincomeの単位である。

データの中では、incomeの単位は「万円」で記録されている。

例えば数値が200であったら、200万円という意味である。

そのデータに10000をかけているので、2つ目のモデルでは単位が「円」になっている。

見ての通り、このデータの単位の変換を行ったところで、データのばらつきは同じなので他の係数の推定にも影響はない。 所得の係数の推定値は非常に小さくなっているが、これは解釈の違いに影響する。

1つ目のモデルでは、「所得が1万円上昇すると、0.0899万円売上が上昇する」という解釈になる。 しかし、2つ目のモデルでは「所得が1円上昇すると、0.00000089万円売上が上昇する」となる。

どちらがわかりやすいだろうか?

13.1.3 対数変換

対数変換とは文字通り、変数の対数を取ることである。ことわりがない限り、自然対数を意味している場合が多い。 自然対数とは対数の底がネイピア数(Napier’s constant)である。

ある変数Xに対して、\(\log_eX\)が対数変換である。自然対数は\(\ln X\)とも表記される。

13.1.3.2 対数変換を用いたモデルの種類

|\(y = \alpha + \beta x\) | 説明変数が1単位増えると、目的変数が何単位増えるか? | |\(\log(y) = \alpha + \beta x\) | 説明変数が1単位増えると、目的変数が何%増えるか? | |\(\log(y) = \alpha + \beta log(x)\) | 説明変数が1%増えると、目的変数が何%増えるか? |

13.1.3.3 (発展) 対数化とパーセントの近似

被説明変数(目的変数)を対数変換したモデルは \[ \log(y_i) = \alpha + \beta_1 x_i + \varepsilon_i \]

\(x\)を\(\Delta x\)だけ増やした時に、yが\(\Delta y\)だけ増えるとすると、 \[ \log(y_i + \Delta y_i) = \alpha + \beta_1 (x_i+\Delta x_i) + \varepsilon_i \]

この増えた式を元の式から引くと、 \[ \log(y_i + \Delta y_i) - \log(y_i) = \alpha + \beta_1 (x_i+\Delta x_i) + \varepsilon_i - (\alpha + \beta_1 x_i + \varepsilon_i) = \beta_1 \Delta x_i \]

このとき、左辺は

\[

\begin{align}

\log(y_i + \Delta y_i) - \log(y_i) & = \log(\frac{y_i + \Delta y_i}{y_i}) \\

& = \log(1 + \frac{\Delta y_i}{y_i}) \\

& \approx \frac{\Delta y_i}{y_i}

\end{align}

\]

となる。

ここで1つ目の等式は、対数の公式:\(\log(x)-\log(y) = \log(x/y)\)を用いている。

また、3つ目の近似はテイラー展開を用いた近似であり、\(a\)の値が十分に小さい時に、\(\log(1+a) \approx a\)であることが知られている。

気になる人は、例えばlog(1 + 0.1)をRで実行してみよう。

つまり、 \[ \frac{\Delta y_i}{y_i} \approx \beta_1 \Delta x_i \] が成り立つことからxの微小な変化によるyの相対的な変化(%変化)が\(\beta_1\)で表されることがわかる。

13.1.4 変数の単位と、傾きパラメータの解釈

回帰分析の係数の解釈は、その説明変数が1単位増えたときに、目的変数がどれだけ変化するか、である。

例えば、以下のようなモデルがあるとする。

\[ 賃金_i = \alpha + \beta_1 経験年数_i + \varepsilon_i \]

このとき推定された\(\hat{\beta_1}\)の解釈は「教育年数が1年増えると賃金が\(\hat{\beta_1}\)上がる」となる。 この「説明変数が1単位増えた場合の目的変数への効果」を限界効果と呼ぶ。

この限界効果は、モデルを微分することでも得ることができる。 一般的な単回帰モデルは以下のように記述される。

\[ y_i = \alpha + \beta_1 x_i + \varepsilon_i \]

このモデルを説明変数\(x_i\)で微分したもの \[ \frac{dy}{dx} = \beta_1 \]

微分は、xの微小な変化によるyの変化量として解釈される。その変化量が\(\beta_1\)となる。

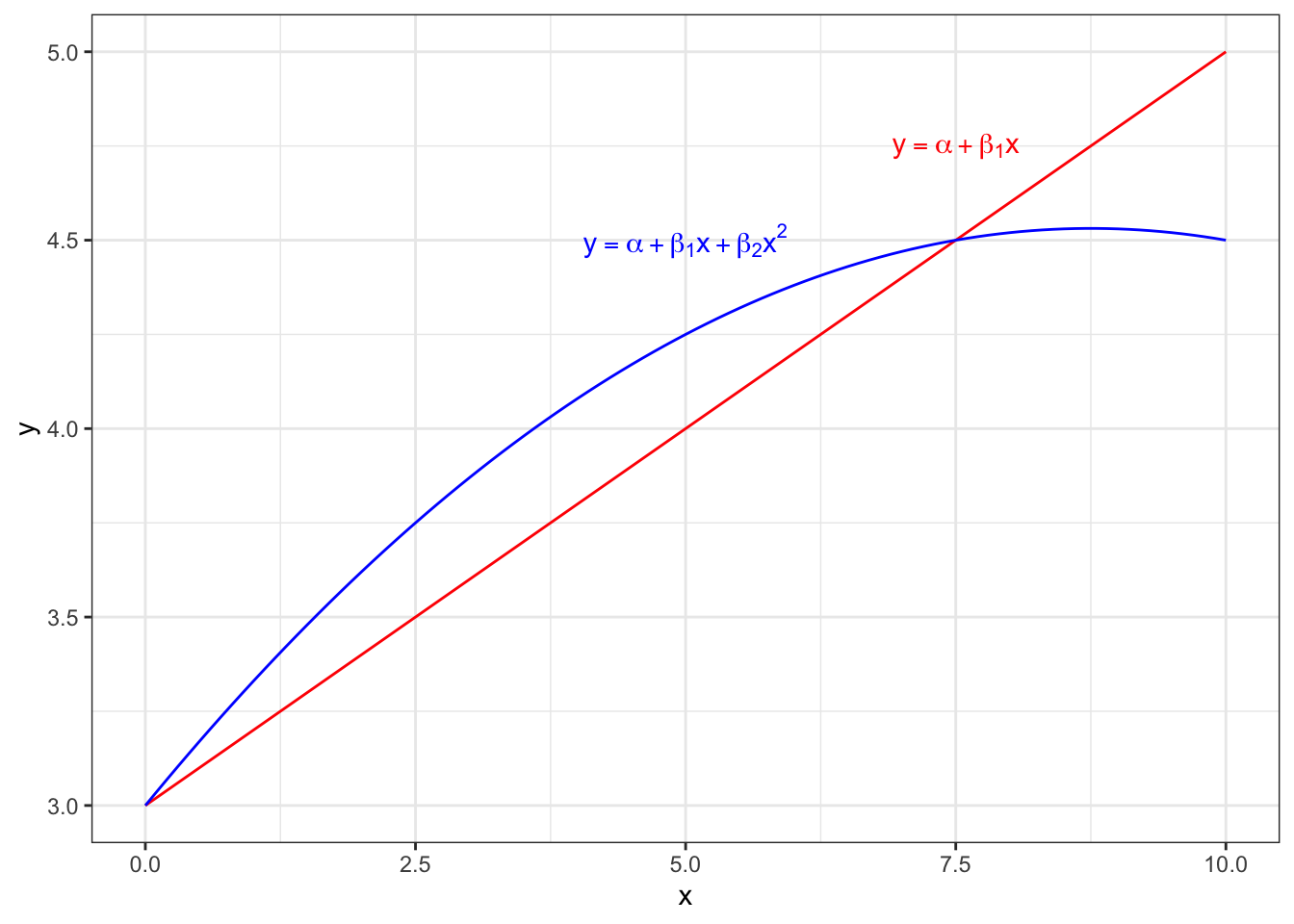

13.2 より複雑な効果をモデル化

13.2.1 関数形の変更:二次関数

上のモデルでは、経験年数が1年増えた場合の賃金への効果は常に一定で\(\hat{\beta_1}\)であるという解釈になる。

しかし、もっと複雑かつ柔軟なモデル化も可能である。 例えば、仕事の経験年数が浅いときに1年経験が増えた後に増加する賃金は大きいかもしれないが、経験年数が多く経った時に1年経験が増えたところで大きく賃金は増加しないかもしれない。

そのような形の限界効果をモデル化するには、回帰モデルの形を変更することで対処できる。

\[ y_i = \alpha + \beta_1 x_i + \beta_2 x^2_i +\varepsilon_i \]

このモデルを上と同じく微分すると

\[ \frac{dy}{dx} = \beta_1 + 2\beta_2x_i \]

となる。先ほどと違い、限界効果の中に\(x_i\)が入っているということは、効果の量が\(x_i\)の量によって異なるということである。

dat_funplot = tibble(

x = seq(0,10,by=0.1),

y1 = 3 + 0.2*x,

y2 = 3 + 0.35*x - 0.02*x^2

)

ggplot(dat_funplot, aes(x=x)) +

geom_line(aes(y=y1), col="red") +

geom_line(aes(y=y2), col="blue") +

annotate("text",x=7.5,y=4.75,parse=TRUE,

label="y==alpha+beta[1]*x", col="red") +

annotate("text",x=5.0,y=4.5,parse=TRUE,

label="y==alpha+beta[1]*x+beta[2]*x^2", col="blue") +

labs(x="x", y ="y") +

theme_bw()

13.2.2 例:経験年数の年収への効果

以下のようなモデルを推定する。

\[ 対数賃金_i = \alpha + \beta_1 経験年数_i + \beta_2 経験年数^2_i + \beta_3 教育年数 + \varepsilon_i \] 左辺が対数の場合は限界効果の解釈はxが1単位増加した時に、目的変数が何%増加するか、になる。

13.2.2.2 データのロード

以下の通りデータをダウンロードして、読み込む。

13.2.2.3 データの確認

| Name | dat_income |

| Number of rows | 4299 |

| Number of columns | 4 |

| _______________________ | |

| Column type frequency: | |

| numeric | 4 |

| ________________________ | |

| Group variables | None |

Variable type: numeric

| skim_variable | n_missing | complete_rate | mean | sd | p0 | p25 | p50 | p75 | p100 | hist |

|---|---|---|---|---|---|---|---|---|---|---|

| exper | 0 | 1 | 11.82 | 6.28 | 0.00 | 7.00 | 12.00 | 17.00 | 26.00 | ▆▇▇▇▃ |

| yeduc | 0 | 1 | 13.86 | 1.88 | 9.00 | 12.00 | 13.00 | 16.00 | 18.00 | ▁▇▇▇▁ |

| income | 0 | 1 | 264.82 | 179.91 | 6.25 | 150.00 | 250.00 | 350.00 | 2250.00 | ▇▁▁▁▁ |

| lincome | 0 | 1 | 5.29 | 0.90 | 1.83 | 5.01 | 5.52 | 5.86 | 7.72 | ▁▂▅▇▁ |

13.2.2.4 推定

## reg_income

## Dependent Var.: lincome

##

## Constant 2.486*** (0.1108)

## exper 0.1962*** (0.0075)

## exper square -0.0064*** (0.0003)

## yeduc 0.1175*** (0.0071)

## _______________ ___________________

## S.E. type IID

## Observations 4,299

## R2 0.20660

## Adj. R2 0.20605

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1例えば経験年数が5年ならば、限界効果は13.6%となり、10ならば7.6%となる。

\[ \frac{d対数賃金}{d経験年数}|_{経験年数=5} = 0.196 - 2\times0.006\times5 =0.136 \]

\[ \frac{d対数賃金}{d経験年数}|_{経験年数=10} = 0.196 - 2\times0.006\times10 =0.076 \]

## [1] 0.136## [1] 0.07613.2.3 ダミー変数を使った分析

\[ 対数賃金_i = \alpha + \beta_1 教育年数 + \beta_2 女性ダミー_i + \varepsilon_i \]

# データのダウンロードとdataフォルダへの保存

download.file("https://github.com/keita43a/regression_tutorial/blob/main/data/dat_income_female.csv?raw=TRUE",

destfile="data/dat_income_female.csv")| Name | dat_income_female |

| Number of rows | 4286 |

| Number of columns | 3 |

| _______________________ | |

| Column type frequency: | |

| numeric | 3 |

| ________________________ | |

| Group variables | None |

Variable type: numeric

| skim_variable | n_missing | complete_rate | mean | sd | p0 | p25 | p50 | p75 | p100 | hist |

|---|---|---|---|---|---|---|---|---|---|---|

| female | 0 | 1 | 0.50 | 0.50 | 0.00 | 0.00 | 0.00 | 1.00 | 1.0 | ▇▁▁▁▇ |

| yeduc | 0 | 1 | 13.86 | 1.88 | 9.00 | 12.00 | 14.00 | 16.00 | 18.0 | ▁▇▇▇▁ |

| lincome | 0 | 1 | 5.26 | 0.94 | 1.83 | 4.83 | 5.52 | 5.86 | 7.3 | ▁▂▃▇▂ |

reg_income_female <- feols(lincome ~ yeduc + female, data=dat_income_female)

etable(reg_income_female)## reg_income_female

## Dependent Var.: lincome

##

## Constant 4.863*** (0.0961)

## yeduc 0.0586*** (0.0067)

## female -0.8321*** (0.0254)

## _______________ ___________________

## S.E. type IID

## Observations 4,286

## R2 0.22027

## Adj. R2 0.21991

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 113.2.4 交差項

\[ 対数賃金_i = \alpha + \beta_1 教育年数_i + \beta_2 女性ダミー_i + \beta_3 女性ダミー_i\times教育年数_i + \varepsilon_i \]

reg_income_female_2 <- feols(lincome ~ yeduc + female + yeduc:female, data=dat_income_female)

etable(reg_income_female_2)## reg_income_fema..2

## Dependent Var.: lincome

##

## Constant 5.347*** (0.1209)

## yeduc 0.0241** (0.0085)

## female -2.079*** (0.1924)

## yeduc x female 0.0902*** (0.0138)

## _______________ __________________

## S.E. type IID

## Observations 4,286

## R2 0.22798

## Adj. R2 0.22744

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1